先にFIREという言葉の意味を説明します。

FIREとはお金の悩みから解放されて、お金のために働く必要がなくなることを言います。

どうも!2030年にFIRE(経済的自立)を目指しているゆうすけです!

・仕事が毎日つらくて会社に行きたくない。。。

・本当に自分がやりたいこと、挑戦したいことができていない。。。

・もっと家族や大切な人と過ごす時間を確保したい。。。

・平日に旅行いけたら最高だなあ。。。

この記事はそんな想いをもつ人のために書いています。

実は昨今、このような悩みを持つ方がとても増えています。

なんと、働く人の8割にも及ぶ人がなんらかの理由で会社に行きたくないと感じたことがあるそうです。

かくいう私もその一人。入社後は仕事にもやりがいを感じバリバリ働いていました。

しかし周りには仕事をさりげなく回避する姑息な手を使う人間が多く、なぜか自分のところに仕事が回ってきます。

自分のレベルアップのために日々仕事をこなしていましたが、ふとこんなことを感じました。

もし1億円あったら今の仕事続けるかな?

答えは即答で「ノー」でした。

つまりレベルアップのためと自分をだましていただけで、魂の底からやりたい仕事ではなかったのです。

しかし生活のため、家族を養うためには働くしかありません。

そんなとき、この記事で紹介するFIREという考え方に出会いました。

この記事を読んでFIREについて知ることで、あなたの貴重な時間を心からやりたいことに使うための方法を知ることができます。

それでは、そもそもFIREとは何?というところから解説していきます。

目次

今話題のFIREって何?

FIREとはFinancial Independence Retire Earlyの頭文字をとった造語です。

日本語で言うと、「経済的自立と早期早期リタイア」になります。

要はお金の悩みから解放されて、お金のために働く必要がなくなることを指します。

このFIREムーブメントはアメリカの若い世代でブームとなり、最近では日本でもその生き方が注目され始めています。

仕事のためではなく、自分が本当にやりたいことのために時間を使いたいという人が増えてきているということが読み取れます。

FIREを目指すことのメリット

FIREを達成したときのメリットは計り知れません。

パッと思いつくだけで以下のようなメリットが考え付きます。

・嫌な仕事から解放されて、自分の心からやりたいと思えることに時間を使える

・朝の通勤ラッシュや残業で疲れた日々から解放される

・家族や大切な人と過ごす時間を確保できる

・平日に旅行にいけるので、混雑を避けてかつ割安な料金で楽しめる

誰しも目指す価値のある目標です。

FIREの実現性はどうか?

メリットが大きいことは納得できますが、実際一般人が実現できる内容なのか?ということに答えていきます。

結論、FIREは多くの人が達成可能な目標です。

FIREには次の4種類があり、収入や資産額に応じて選択することが出来ます。

メリットデメリットも記載してますので、まず自分がどのスタイルが合っているか確認してみてください。

| Fat FIRE | Lean FIRE | Barist FIRE | Coast FIRE | |

| リタイアレベル | 完全リタイア | 完全リタイア | 部分的 | フルタイム労働 |

| 生活レベル | 節約なし | 超節約 | 節約なし | 節約 |

| 必要資産の目安 | 年間生活費の25倍 | 年間生活費の25倍 | 年間生活費の12.5倍 (生活費の半分を労働) | 年齢次第 |

| メリット | お金の悩みから完全に開放 | 早期にFIREできる | 早期にFIREできる 仕事で自己実現できる | リスクが低い |

| デメリット | 達成が困難 | 贅沢できない | 極端な贅沢はできない | FIREまでに時間がかかる |

続いてそれぞれのFIREスタイルを実現するための具体的方法について解説していきます。

1.Fat FIRE

Fat(ファット)とは「豊かな」という意味です。

一般的にアーリーリタイアと言うとこのFat FIREが当てはまります。

充分な資産を持ってリタイアし、節約、労働を必要としないFIREを指します。

Fat FIREを達成するための基本戦略

Fat FIREは完全なリタイアを意味しますから、投資資金のみで生活していく必要があります。

結論から言うと、年間生活費の25倍を貯めて資産運用すればFat FIREつまりは完全リタイアが手に入ります。

年間生活費が400万円の人は1億円が必要となってきます。

ただし資産はS&P500等のインデックスファンドと債券の組み合わせが前提です。

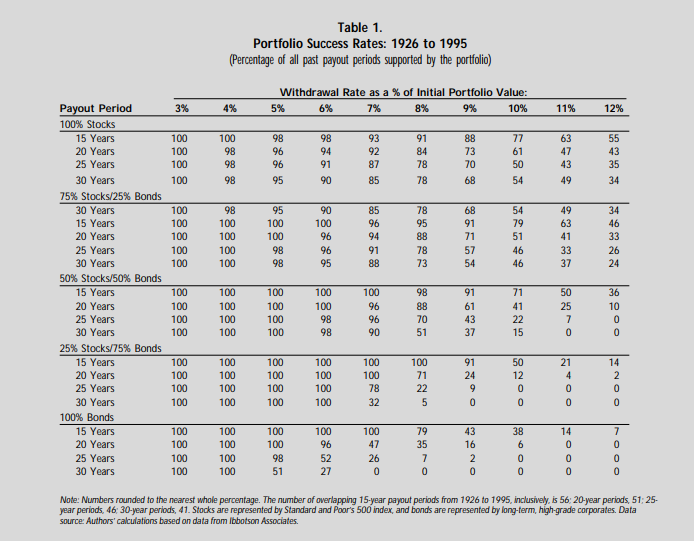

この25倍という数字は「トリニティスタディ」という研究結果が根拠となっています。

トリニティスタディとは、「退職後にどの程度の割合で資産を取り崩していけば、資産の寿命が尽きることなく持続するか」という研究で

米国テキサス州のトリニティ大学で発表されたことからこの名が付きました。

この研究によると、米国S&P500のような株式資産と債券を資産とした場合、年間4%ずつ取り崩していけば高確率で資産が底を付くことなく運用を続けることができるといいます。

年間生活費が資産の4%となれば良いため、つまり必要な資産は年間生活費の25倍(=1/0.04)というわけです。

ちなみにこの研究は1926年~1995年までの約70年間を分析対象としており、ブラックマンデーなど度重なる大暴落を反映しているため、かなり信用して良い結果だと考えられます。

下の表にトリニティスタディの研究結果を記載します。

表の見方は、横軸の3%~12%が取り崩し比率、縦軸は株式と債券の比率ごとの運用年数です。

(株式はS&P500インデックス、債券は長期の高格付け社債を資産の前提としています)

Fat FIRE達成には下記書籍が参考になるので、もし気になったらどうぞ。

2.Lean FIRE

Lean(リーン)とは「やせ細った」という意味です。

生活費を極限まで切り詰めて、少ない資産でFIREを実現する方法です。

Lean FIREを達成するための基本戦略

Lean FIREも確保すべき資産は年間生活費の25倍です。

生活費を切り詰めてこの25倍の数値をできるだけ小さくしようとするのがLean FIREです。

年間の生活費を仮に200万円にできれば、理論上は5000万円で完全リタイアが手に入ります。

生活費を切り詰めるために実践すべきことを挙げると次のようなものがあります。

・家賃を下げる

・車を手放してカーシェアを検討する

・生命保険は掛け捨て型の最低限のものにする

・ついコンビニで買ってしまうペットボトルを水筒で代用する

まだまだ生活費を削るポイントはありますので、Lean FIREを目指す方はこちらの書籍をご覧ください。

3.Barista FIRE

Barista(バリスタ)はカフェのバリスタのようにパートタイムの仕事を指します。サイドFIREと言ったりもします。

フルタイムの労働を辞めて、週2~3回働くことでFat FIREよりも少ない資産でリタイアを目指します。

個人的には4つのFIREスタイルの中で一番おすすめです(理由は後ほど説明します)。

Barist FIREを達成するための基本戦略

労働は継続するので、年間生活費の25倍の資産は必要ありません。

年間の生活費が400万円の人がFat FIREを目指すと1億円必要でした。

しかしBarist FIREで生活費の半分は働いて稼ぐとすると、必要な資産は5000万円で足ります。

適度な労働は必要ですが、Lean FIREのように生活を切り詰めなくても良いのが魅力です。

また人間は完全に仕事からリタイアしてしまうと「暇すぎてまた働きたい」という考え方になるそうです。

また、悠々自適なリタイア生活をしている人に人的魅力がないとは言いませんが、やはり仕事は人間的魅力を培ううえでは重要な要素だと思います。

そうであれば、わざわざ完全リタイアをしてしまうのではなく、必要な資産をためたらさっさと打ち込めそうな仕事に乗り換えて楽しみながら(ほどほどに苦しみながら)働くのが良いのではないでしょうか。

4.Coast FIRE

Coast(コースト)とは「順調な」という意味です。

リタイア後に必要な元本を用意した後、フルタイムでの労働を継続する方法です。

元本をインデックスなどの長期投資に回した後は引退まで資金を追加も引き出しもしません。

Coast FIREを達成するための基本戦略

まずはリタイアを想定する年齢を決めます。

ここでは仮に現在30歳の人が60歳にリタイアするとします。

次にFat FIREと同じように年間生活費の25倍からリタイアの必要資産を算出します。

ただしこのときの年間生活費はリタイア時点(60歳時点)での金額になります。

仮に60歳時点での年間の生活費が400万円とした場合、25倍の1億円が目標資産となります。

1億円を30年後に貯めるためには今種銭をいくら用意して投資に回せばよいでしょうか。

下記サイトで簡単に複利計算を実施することが出来ます。

追加投資は行わないので、毎月の積立額は0円としてください。

https://keisan.casio.jp/exec/system/1254841870

資産をインデックスで運用したとして、毎年7%で増えていくとすると、1520万円を30年放置すれば100,546,168円となり、目標の1億円が達成できます。

つまり1520万円貯まった時点でCoast FIREとしては達成です。

あとは投資資産には手を付けず、フルタイムの収入のみで暮らしていきます。

FIREの注意点

鉄壁の4%ルールも失敗する?そうならないための対策

こんなことを言うと元も子もないですが、未来のことは誰にも分かりません。

4%ルールで取り崩しを守れば高確率で試算は底を付きませんが、数%の確率では失敗することがトリニティスタディの研究結果の表からも読み取ることが出来ます。

成功確率を極限まで高めるには大暴落の局面にどう耐えるかが重要です。

対策としては次の2つが考えられます。

①暴落期間は投資資産に手を付けない。そのために現金を用意する。

過去のデータから暴落期間は最大で5年程続きます。

この間は投資資産を取り崩さないで済むだけの現金を別で用意しておくと安心です。

②投資資産からキャッシュフローを得る。

現金を余分に用意するのが難しい場合は、投資資産の配当からキャッシュフローを得る方法が有効です。

S&P500インデックスに投資をする場合はVOOという米国ETFが配当を出してくれるのでおすすめです。

FIRE後に何もしないと人的魅力を放棄することになる

一概には言えませんが、人は暇を持て余してダラダラ過ごしていると人的魅力を失います。

FIREはあくまで経済的自由を手に入れただけで人生のゴールではありません。

お金の心配をしなくても良い状態を手に入れたのですから、自分がやりたいと思える中で挑戦するマインドは持ち続けることをおすすめします。

まとめ

FIREは自分が心から時間を捧げたいことに打ち込むための手段です。

ぜひ自分に合ったFIREを見つけて実践してみてください。

このサイトではFIRE達成に役立つ情報を発信していきますので、応援の程よろしくお願いします。