【書評・要約】小飼弾の超訳「お金」理論の完全まとめ。本の感想とレビュー

どうも!2030年にFIREを目指しているサラリーマンのゆうすけです!

今回もFIREを達成するためのヒントを得るという視点の書評になります。

本書「小飼弾の超訳「お金」理論」は投資家、プログラマー、ブロガーという様々な側面を持つ小飼弾氏が、「お金とは何か」を解き明かしお金との付き合い方について語った書です。

著者:小飼弾

発売日:2021年1月30日

出版社:光文社

バランスシートの解説の部分が特に参考になりました。

本書の要点は下記の通りです。

- バランスシートを使って自分の資産を把握しよう

- 資産が小さいうちは自分への投資を増やそう

- 会社とは株主のもの。あなたが自分を擦り減らしてまで働く必要はない

- 日本は最大の対外債権国であり、資産を分配することが求められる

より具体的な内容と私の見解を解説していきます。

・サラリーマンでお金の悩みを抱えている人

・お金と会社との正しい向き合い方を知りたい人

目次

「お金」とは何なのか

「お金」とは「共同幻想」である

「お金」とは「共同幻想」であるというのが本書の答えになっています。

実体のない幻をみんなで信じ込んでいるということです。

確かにお金自体はただの紙に印刷を施したもので、本来価値なんてほぼないですよね。

みんなが「お金には価値がある」と信じ込むことで千円とか1万円とか価値が付くんですね。

お金の持つ3つの機能

お金には次の3つの機能があります。

- 価値尺度:モノの価値を客観的に表す物差し

- 交換手段:お金とモノ・サービスを交換できる

- 価値貯蔵:今すぐに使わずにとっておけること

お金の持つこれらの機能がお金の「価値」を支えていると言えるかもしれません。

次に「価値」とは何なのかという点をバランスシートを使って解説します。

バランスシートの概念を理解しよう

12世紀ごろ、帳簿の記録を行う手段として複式簿記が生まれました。

その中でバランスシートは大変重要な概念です。

バランスシートはお金の動きや価値を把握するためにとても重要なツールです。

バランスシートの仕組み

バランスシートの左側に書かれるのが「資産」です。資産とは「自分が使っていいもの」を表します。

右側の上には「負債」、下側には「資本」が記載されます。

負債は「他人から借りているもの」つまりは借金を表し、資本は「自分自身のもの」を表します。

負債と資本を足したものが資産(自分が使えるもの)になります。

左側(資産)と右側(負債、資本)が常に釣り合っているためバランスシートと言います。

「自分の資産がいくらで、そのうちいくらが他人から借りているものなのか」ということを把握するのに大変役立つツールです。

ここで驚きなのは借金も含めて自分の資産になるという考え方です。

住宅ローンを使って住宅を購入した方はローンも含めて資産になるということです。

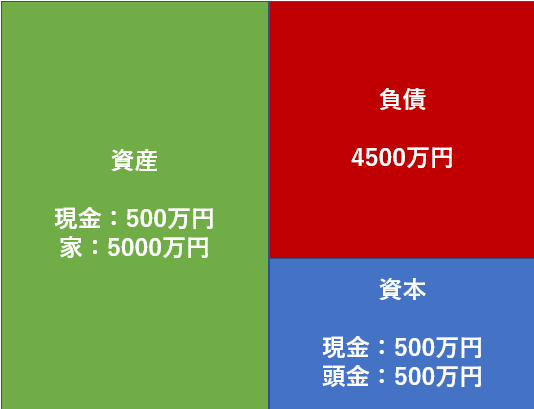

例えば頭金500万円と4500万円のローンを組んで住宅を購入した方は次のようなバランスシートになります。

頭金のほかに500万円を保有しているという前提で記載しています。

どういうバランシートを目指せばよいのか

では借金してでも資産を増やしたらよいのかというと、それは違います。

良いバランスシートとは、資産に占める資本(自分自身のもの)の割合が高く、負債の割合が低いことです。

住宅ローンを検討するときは資産に対して借金がどの程度になるのか把握するようにしましょう。

本書では賃貸についても言及されています。

賃貸をしている状態というのは、毎月家賃を支払わなければならないため、負債が常に乗っかっている状態です。

ローンを組んでいる人は完済すれば住宅の負債部分は0になりますが、賃貸ではこの負債の分だけバランスシートが大きくなってしまう傾向があります。

持ち家と賃貸とでどちらが得なのか?

不動産価格が上がったり下がったりするので明確な答えは出ません。

本書では家を買う方が「ハイリスク・ハイリターン」と結論付けています。

不動産価格が上がったら儲けは大きいけれど、下がったときの損失も大きい。

自分の背負えるリスクを把握して決断することが重要だと感じました。

特に今の日本では住宅ローンはかなり低い金利で長く借りることができます。

不動産投資を考えると返済額を抑えつつ、大きく儲けることができるチャンスがあるとも言えます。

くれぐれも自己責任になりますが。

資産を増やす投資戦略を考える

では「資産」を増やすためにはどういう投資をすればよいのか?

結論、今持っている資金が1000万円以下であれば株式とか不動産を検討せずに「自己投資」に突っ込みましょうというのが、本書の主張です。

自分の年収が100万、200万上がるように資格やスキル習得にお金と時間を使うのが効率的というわけです。

ここについて、私は半分同意で半分反対です。

1000万円の資金がなくても、余裕資金の範囲内であれば株式(不動産)投資は実践すべきと考えます。

なぜなら株式投資自体が自己投資とも考えられるからです。

銘柄を買う際にはその企業の業績や決算書を見て判断することになります。

インデックス投資に対してもしかりです。投資する対象を調べるという行動をとれば経済への知識が深まります。

またドルコスト平均法を使って長期投資を実践することでリスクは下げつつ元手を何倍にも増やすことができます。

運用期間を15年以上に設定することで期待リターンはプラスに収れんしていくことが分かっています。

(どの15年を切り取って運用してもリターンがプラスになる)

先に余裕資金の範囲内であればと書いたのは、この長期投資を実践するためです。

生活資金を使ってしまうと途中で投資資金を引き揚げざるを得ないときが出てきます。

余裕資金であれば引き出さずに長期運用ができるはずです。

投資の元手が少なくとも投資はなるべく早く始めるべきです。

会社にとってあなたは何なのか

続いてお金を得る最も身近な手段である会社について理解を深めます。

会社とは何かを理解し、会社との付き合い方を考えることは重要です。

会社とは誰のものか

まず会社とは誰のものか。会計的には「株主のもの」ということになります。

サラリーマンの立場からすると少し納得いきませんが。。

バランスシートを見るとその理由がよくわかります。

バランスシートの資本とは株主資本のことを指し、企業を立ち上げるときに株主が出した資本金や利益剰余金が含まれます。

株を買うということは企業の一部を保有する権利を買うということでもあるんですね。

会社は株主資本と負債(銀行借り入れ等)を商品、設備、機械など様々な資産に変えて、その活動によって利益を生み出しています。

その利益は資本に組み込まれ、株主への配当などに使われます。

さらにとどめを刺されたのが、会社にとって(株主にとって)社員は何なのかという点です。

バランスシートでは社員という言葉は出てきません。

会社法においては社員とは株主を指し、我々サラリーマンは外様ということになります。

賃金を支払って労働して貰っている「会社の外にいる人」になってしまうようです。

あなたが考えるべきこと

以上を踏まえて我々サラリーマンが考えるべきことは何でしょうか。

それは会社の外にいる人なのに進んで働きすぎていませんか?ということです。

私はバリバリその気があったので、ハッとさせられました。

何を考えたかというと、会社に対してもう少しドライになろうということ。

具体的には、サビ残は絶対にしない、休暇など権利としてあるものは遠慮なく使うということです。

日本という国にいても良いのか

最後は今後日本という国で生きていくことについて、展望を解説します。

世界最大の借金国である日本は、お金がないとか、出ていった方が良いとかネガティブなイメージを持ちがちです。

しかし私は本書を読んで、案外大丈夫かもという少しの希望を持ちました。

日本がお金はないというのは本当か

まず事実として日本政府の借金は1087兆8130億円で一人当たり859万円(2018年3月時点)です。

多くがこの情報だけを出すので日本はお金がない国というイメージを持ってしまいます。

しかし実際は資産額でみるとかなり優秀な部類に入るようです。

ここでも活躍するのがバランスシートの考え方です。

日本の国富(左側の資産)は5000~6000兆円、に対して負債は1000兆円強です。

財務が健全な製造業の場合、自己資本比率(資産に対する自己資本の比率)は約3割と言われていますから、日本のバランスシートは健全な部類に入ると言えます。

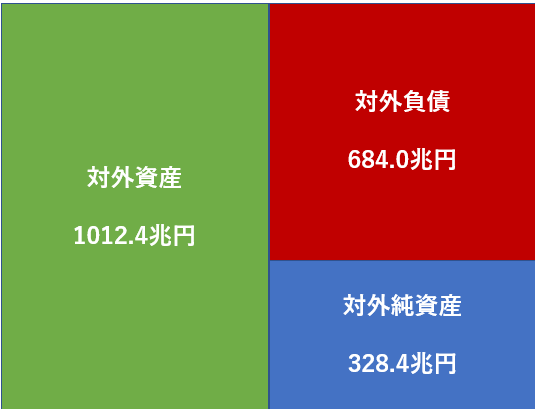

さらに日本は最大の対外債権国という点も心強い点です。

下記は政府や企業、個人が海外に保有している資産と負債、資本を表したバランスシートです。

対外資産:どれだけ海外にお金を投資しているか

対外負債:海外から日本にどれだけ投資されているか

対外純資産:対外資産から対外負債を差し引いた値

日本はなんと27年連続で「世界最大の対外債権国」、つまりは海外に莫大な投資をしている国ということになります。

海外にこれだけ投資をしているとそこから得られる配当や利息も相当な額なはずです。

これが国民いうまく回ってきていないだけということになります。

お金を配ろう

トマ・ピケティは「21世紀の資本」の中で、世界は「r>g」になっているということを明らかにしました。

rは資本収益率、gは経済成長率のことを指します。

簡単に言うと資産から得られる売却益や配当、利子、家賃収入といった不労所得が、労働者の給料の伸びよりも多いことを示しています。

これに従うと、資産を多く持っている日本は莫大な不労所得を今後も得られるということになります。

ではどうすればそれが我々サラリーマンまで回ってくるのか?

本書では「所有権をよこせ!」という主張を続けることが重要だと言います。

資産を豊富に持つ日本においてはその所有権を分けてもらうことこそが豊かさにつながるというのが主張です。

政治に対して賃金を上げろとか、休みを増やせとかいう主張をしてしまいがちですが、今の日本の現状を踏まえると資産そのものを分配することがサラリーマンを救うのかもしれません。

もう一度、お金とは何なのか?

本書の最後にもう一度「お金」とは何かという問いが出てきます。

お金とはケイパビリティ(人々が欲するモノ・コトを増やす媒介となること)であることに意味があると筆者はいいます。

お金の持つ価値「交換手段」を発展させた言い方です。

確かにこれまで人類はお金という手段を媒介して、様々なモノ・サービスを生み出してきました。

それらの多くは生活を便利にしたり、楽しみを与えたり、人々が欲するものでした。

では、このケイパビリティを増やすにはどうすれば良いのか?

やはりお金を必要とするところに分配することが解決策になると筆者は説きます。

お金を分配すれば、たくさんの人の「あれがやりたい、これがやりたい」といったアイデアを叶えることができ、画期的な発明も生まれやすくなるということです。

まとめ:小飼弾の超訳「お金」理論

FIREという視点からすると直接参考になる部分はあまり多くありませんでしたが、バランスシートの概念と会社との付き合い方の部分はとても考えさせられました。

また日本の年金制度には不安を感じていましたが、日本のもつ対外純資産を見て少し安心を覚えました。

年金が将来ももらえるという前提は崩さなくてよいかなと。

本書は「お金」との付き合い方を改めて考えさせられる本でした。

ぜひ手に取って読んでみて下さい。