【書評・要約】「日本版FIRE 超入門」の完全まとめと実践/山崎俊輔

経済的に自立して嫌な仕事から解放されたい

最近FIREはよく聞くけど本当に実現できるの?

楽観的な話じゃなくて、現実的な話が聞きたい。

上記のように「日本でのFIREは実際可能なのか」という疑問をもつ人に向けて書いています。

これまで多くのFIRE本が出版されましたが、その多くが投資で一財を築いた話であったり、海外の制度を前提とした本でした。

日本でFIREを成し遂げようとした場合、それってどれくらい実現性があるの?という疑問を持っている方は多いのではないでしょうか。

一度、現実を知りたい!

もう悩む必要はありません。

日本版のFIREを考える上で押さえておくべきポイントは下記です。

・社会保険制度、税制優遇制度、退職金制度

・老後2000万円が足りない問題

・iDeCoとNISA制度

これらのポイントをしっかり押さえてFIREに必要な資金を計算する必要があります。

それが「日本版 FIRE」を達成する鍵なのです。

・日本でFIREを実現するための必要資金はいくらか

・覚えておくべき日本の社会保障制度

・年代別FIREシミュレーション

目次

あらためてFIREとは何か?その達成方法は?

FIREとは

FIRE(Financial Independent Retire Early)とは、経済的独立の獲得による早期リタイアを目指すムーブメントです。

一般的なFIREムーブメントでは「生活費の25年分を資産形成する」ことを目標とします。

そして「年4%ずつ取り崩す(4%ルール)」ことで資産は底を付くことなく維持できるというものです。

※ただし「生活費の25年分」は投資資産であることが前提。

一般的なFIREに対する考え方、達成方法は下記ページでまとめていますので気になったらどうぞ。

本書と他のFIRE本の違いは何?

他のFIRE本で書かれている必要資産はFIRE後も資産を投資に回していることが前提です。

それに対し本書は、FIRE後は資産を現金で保有する前提で資産形成の目標値を定めています。

投資に頼らず、すごく堅実にFIREを達成するための方法と言ってよいでしょう。

FIRE達成に向けた基本戦略

FIRE達成の基本戦略は他のFIRE本と書かれていることは大差ありません。

・収入を増やす

・節約する

・インデックス投資で長期積み立てをする

一点気になったのが、インデックス投資でバランス型ファンドを推奨している点です。

「リバランスを自動的にしてくれるため手間がかからず、長期で続けられる」というのが推奨理由のようです。

確かに長期で投資するという前提はマストですね。

ただ私は「部分利確」ができないという点でバランス型ファンドはいかがなものか、という立場です。

新興国と先進国、そして債券は別々の動きをするので、それらは切り離しておくべきだと考えます。

特に新興国は周期的な動きをするので(単純な右肩上がりとは言えない)、どこかで利確は必要になってくるはずです。

またリスク量を減らすために債権比率を高めに設定したい場合も、バランス型では自分で比率を変えられません。

これらの理由から私個人は別々のインデックスで運用する派です。

日本版 FIREを目指すうえで必要な知識

ここが本書の本題ともいうべきところです。

日本版FIREに挑戦するときは以下のポイントを押さえておく必要があります。

①②は必要資金が上乗せされるという話で、③④は資産形成していくなかでの留意点です。

①早期にFIREすると受給できる公的年金額が減る

②老後2000万円問題は持ち家を前提にしている

③iDeCoとNISAは満額積立すべし

④高額療養費制度があるため民間保険は最低限でよい

以下に気になったポイントを解説していきます。

①早期にFIREすると受給できる公的年金額が減る

これは多くの人が抜けていたポイントではないでしょうか。

目安は20年早くFIREしたら厚生年金は半分になります。(65歳定年を前提)

国民年金はFIRE後も納める必要があるので良いとして、厚生年金の不足額を上乗せして資産を貯める必要があります。

夫婦の片方が働いて、片方が主婦(主夫)だった場合、不足額を補うために1800万円~2100万円ほどが必要になります。(正確にもらえる年金額を計算したい人はこちら)

後ほど、わたし(共働き夫婦)の家庭の例でも必要資産を見積もっていますのでぜひ参考にしてください。

②老後2000万円問題は持ち家を前提にしている

そもそも2000万円問題とは、公的年金では若干不足する老後の生活費を積み上げれば2000万円くらいになるという指摘です。

この2000万円の前提にあるのが持ち家を取得しているということです。

老後も賃貸で生活する場合は、2000万円に加えて家賃分も上乗せする必要があります。

月10万円のアパートだったとしても、老後30年生きるとすると3600万円が上乗せされることになります。

③iDeCoとNISAは満額積立すべし

日本での投資をする上で、優遇制度としてはiDeCoとNISAがあります。

iDeCoは毎月積み立てた掛け金については全額非課税扱いとなります。

またその分、所得税と住民税が軽減されるため、節税効果が高いとされています。

企業年金のない会社員は月2.3万円、企業年金のある会社員は月1.2万円の拠出が可能となっています。

企業に確定拠出年金の制度がある場合、iDeCoと同等の効果が見込めます。

NISAの場合も節税効果が高いのでまだ口座開設していない人は一般NISA、積立NISAどちらかは解説しましょう。

NISA制度で一点勉強になったのは、非課税期間が終了した後(一般NISAは5年、積立NISAは20年)の課税方法です。

非課税期間が終わったら運用益に課税されるだけじゃないの?

非課税期間が終了後に売却すると、当然運用益に対して課税されます。

覚えておきたいポイントは、運用益の計算が非課税期間の終了する前年末の価格が基準となるという点です。

つまり、購入時の価格から運用益を計算するのではないということです。

非課税期間終了後は次のような影響が出てくると想定されます。

購入価格 < 現在価格 の場合 : 課税額が目減りする

購入価格 > 現在価格 の場合 : 売却損だと思っていたら課税された

④高額療養費制度があるため民間の保険は最低限で良い

日本には高額療養費制度という制度があり、月当たりの医療費負担が8万円程度にあると「月当たりの打ち止め」がかかります。

つまり、基本的には年間で100万円以上の医療費はかからないということです。

そのため、資産が2000万円程度あればそもそも民間保険は必要ないというのが本書の主張です。

資産が少ないときは最低限の掛け捨て型の保険に入っておけば良いでしょう。

ただし、損害保険についてはケチってはいけません。

自動車保険がその典型ですが、高額の賠償を請求されたら先行きが立たなくなりますし、相手側にも迷惑がかかります。

FIREの3つのパターン

本書では年齢別にFIREシミュレーションが紹介されています。

必要資金は、65歳までの生活費+2000万円(公的年金不足分)+早期FIREした分の厚生年金不足分です。

・60歳のプチFIRE : 5年分の生活費+2000万円

・50歳のFIRE : 15年分の生活費+2000万円+厚生年金不足分

・夢の40歳FIRE : 25年分の生活費+2000万円+厚生年金不足分

60歳でもプチFIREという立ち位置におどろきでした。それだけ長期労働が当たり前になっているんですね。

現実的に考えると、一般的なFIRE本で語られている「25年分の生活費を確保」では足りないことが分かります。

しかしこれはあくまで投資による収益を全く考慮しない場合です。

参考までに投資による配当ありの場合で必要額を計算してみたので参考にしてください。

わたし(夫婦共働き・投資あり)のケースで必要額を計算してみた

私は「夢の40歳代FIRE」を目指しています。

現在32歳で、45歳でFIREすることを目標に必要資産額を計算してみます。

(目安として活用して自分のケースに応用いただければと思います)

まず生活費を年間400万円で計算すると、45歳~65歳までで8000万円必要です。

!!?? この時点で大分きついぞ。。

続いて厚生年金不足額です。

20年ほど早くFIREするので、厚生年金の受給額は半分ほどになります。

ここで、共働き夫婦が定年まで厚生年金を払った場合、貰える年金額は月31万円です。

これの約半分15.5万円が厚生年金とします。20年早くFIREすると、およそ月7.7万円が受給額として不足します。

年換算すると約92万円。老後25年生きるとすると2310万円です。

最後に公的年金の不足額2000万円を足すと。。。

なんと総額 1億2310万円!!

。。。。

心がおれそうですが、我々には投資があります。

ここでは投資の利回りを4%として計算してみます。

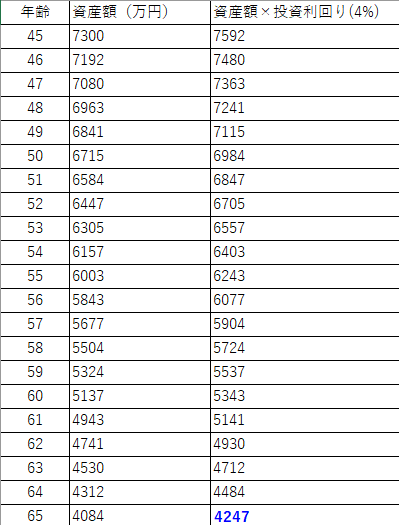

下記表は、45歳で投資資産がいくらあれば65歳時点で老後資金を残せるかという計算になります。

若干粗削りですが、7300万円あれば、ほぼ老後の必要資金(2000万円+厚生年金不足分2310万円)は確保できる計算になります。

すこしだけ希望がわいてきました。

さらに投資による配当も加味すればもう少し必要資金を減らすこともできます。

しかし現実としてこれくらいの金額は必要ということです。

FIRE達成に向けて投資を活用したい方は、下記記事が参考になりますのでご覧ください。

感想

本書を読んで、いい意味で淡い夢をぶち壊されました。

40歳で堅実にFIREを実現するためには、相当の困難が伴うことがわかりました。

しかし同時に投資をすることの有益性も同時に感じることができました。

本書を読んで考えた私のFIRE観は以下の通りです。

・完全リタイアではなく半分程度は働くサイドFIREが現実的。

・資産があれば今の会社から経済的・精神的に支配されなくなる

(いざとなったら辞められる=社畜から解放される)

・改めてFIREは挑戦すべきテーマ

まとめ:普通の会社員でもできる 日本版FIRE超入門

最後にここまでの内容をまとめます。

①早期にFIREすると受給できる公的年金額が減る

②老後2000万円問題は持ち家を前提にしている

③iDeCoとNISAは満額積立すべし

④高額療養費制度があるため民間保険は最低限でよい

FIREを目指すと、その期待感から楽観的に考えてしまいがちですが、現実的に考える目線も当然必要です。

この本は日本でFIREを考える上で避けては通れない前提知識が網羅されています。

ぜひ内容をチェックしてみて下さい。