【書評】FIRE最強の早期リタイア術 最速でお金から自由になれる究極メソッド

FIRE最強の早期リタイア術 最速でお金から自由になれる究極メソッドはFIREムーブメントの火付け役ともいわれる

クリスティー・シェン、ブライス・リャン夫妻による書です。

著者:クリスティー・シェン、ブライス・リャン

役者:岩本正明

発売日:2020年3月19日

出版社:ダイヤモンド社

結論から言うと、FIRE(経済的自由と早期退職)を達成したい方にとってはバイブルとなるような本です。

実際リーマンショックに遭遇したときの対処法がとくに参考になりました。

本書の要点は下記のとおりです。

・消費を抑えてインデックス投資をしよう

・現代ポートフォリオ理論とその注意点

・4%ルールを理解してFIREを達成しよう

より具体的な内容と私の見解を解説していきます。

・仕事から解放されて自由な時間を過ごしたい人

・FIRE達成までの具体的な道のりを知りたい人

目次

FIREとは

FIREとはFinancial Independence Retire Earlyの頭文字をとった言葉です。

日本語では経済的自立と早期退職と訳すことができます。

これまでの人生≒仕事という概念に疑問を投げかけ、もっと自分、家族のために時間を使おうという

考え方がもとになっています。

今の世の中は便利になりすぎて、解決すべき問題が減っていると言われています。

FIREという考え方が登場したのは至極まっとうな流れなのかもしれません。

FIREについては詳しく解説したページがあるので、初めて聞いたという方は参考にしてみて下さい。

FIRE達成までの基本戦略

本書の中では著者らがFIREを達成するまでを時系列順で語られています。

FIRE達成までにすべきことのポイントを解説します。

①消費を抑えてインデックス投資をする

これは資産運用の本ではよく語られていることです。

逆に言えば不変の真理と考えてもよいでしょう。

消費を抑えるってことは幸せを我慢しろということ?

本書ではただなんでもかんでも節約しろと言ってはいません。

モノへのお金は極力抑えて経験にはお金を使っても良いと言っています。

人間はモノから得る幸福にはすぐに慣れる生き物だそうです。

このことはヘドニック・トレッドミル現象といって、科学的に証明されています。

人間の脳は期待に対して現実が上回ったときにだけ幸福を感じるため、モノを一旦所有すると

そこから得られる幸せはどんどん減っていくそうです。

だから私たちは次の幸せを求めてどんどん新しいモノを買ってしまうんですね。

それに対して旅行などの経験は時間がたっても幸福度の低下がありません。

旅行で撮った写真などを通していつでも楽しい記憶を思い出しては幸福度を感じられます。

モノの所有ではなく、旅行、スキル習得などの経験にお金を使うようにしましょう。

インデックス投資もいろいろあるけど、どういうものを選べばよい?

本書ではインデックス投資の中でも時価総額連動型のインデックスが良いと言っています。

世界最強の指数と言われるS&P500種指数などは典型例です。

時価総額連動型のメリットは、本書で下記のように語られています。

指数を保有するということは、最も大きくて最も健全な会社だけを保有し、悪い会社の株は価値がゼロになる前にポートフォリオから確実に排除できるということです(この算出方法を採用していないメジャーな米国の株価指数はダウ平均だけです)

本書より

また、手数料は可能な限り抑えるようにとも記載されています。

1万ドルを初期投資した場合、手数料が1%違うと、25年で1万3500ドルもの違いになるそうです。

長期投資をする場合は、必ず手数料は低いものを選びましょう。

この辺はインデックスであれば、1%以上の物はほぼないので問題ないでしょう。

②現代ポートフォリオ理論とその注意点

個人的に本書の中で一番参考になった部分です。

著者らは2008年から始まったリーマンショックをもろに食らっています。

その渦中でどのような心境になり、どのように資産を守ったのかということが詳細に語られています。

結論、著者らはリーマンショックを乗り越えて大きく資産を成長させました。

このとき行ったのがポートフォリオのリバランシングです。

リバランシングとは、資産配分の比率を当初の計画通りに修正することを言います。

リーマンショックの後と前で、著者らのポートフォリオは次の表のように変化しました。

株式が下がって、債券の比率がかなり大きくなっていますね。

ここでリバランスの手順通り、債券を売って株式を買い増ししたそうです。

| 資産 | 前 | 後 |

| カナダ | 20% | 17% |

| 米国 | 20% | 15% |

| EAFE(米国以外の先進国) | 20% | 18% |

| 債券 | 40% | 50% |

このリバランスによってどのような効果があったのかというと、

上昇した資産を売って、下落した資産を買うことができたのです。

自動的に高いときに売って、安いときに買うという取引ができたことになります。

リバランシングが大事なのはわかった!これってどんなポートフォリオでも使えるの?

本書では「リバランシングは株式と債券の両方を抱えているときにのみ有効」と記載されています。

ここについては少し補足を加える必要があります。

現代においては債券だけでは上記のような効果が望めなくなってきています。

まず本書では債権と株式が別々の動きをするという前提のもと話を進めています。

別々の動きをするから、暴落では債権が上がって株式が下がるという構図が成り立ったわけです。

しかし現代においては債券も株式に引っ張られて一緒に下落することが多いです。

実際コロナショックのときもそうでした。

え?ということはリバランシングは使えないってこと?

債券だけだと厳しいというのが筆者の見解です。

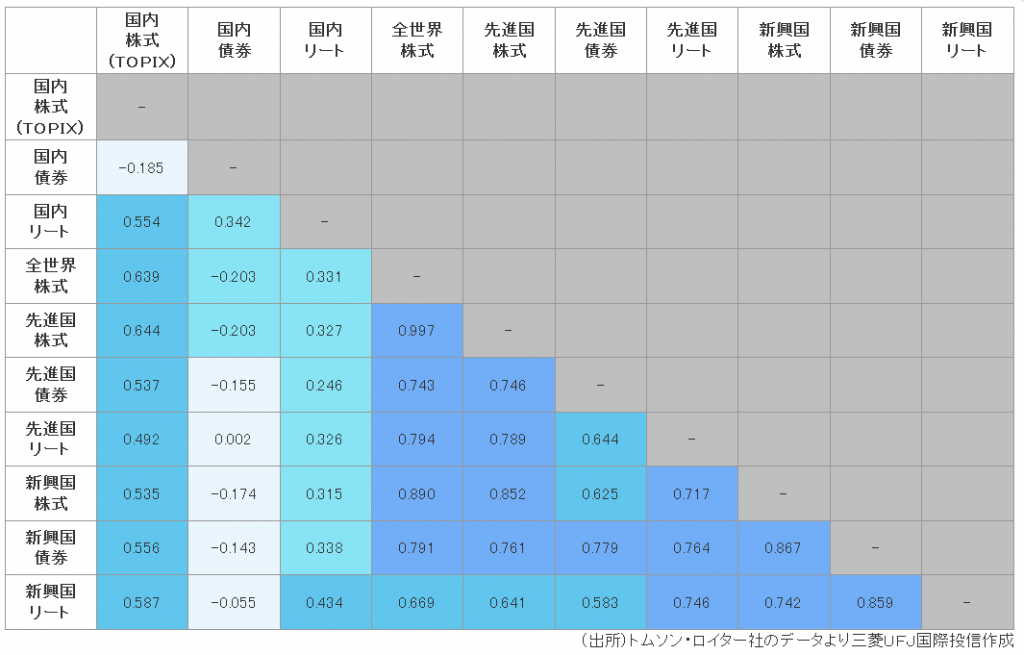

下の図は各資産同士の相関をまとめた表で、1に近いほど一緒に動き、-1に近いほど逆に動きます。

先進国株式と先進国債券は0.746と、かなり一緒に動いていますね。

では先進国株式と国内(日本)のリートはどうでしょうか。

0.327とかなり低くなっています。ここから言えるのは、債券以外へも幅広く資産を分散させる必要があるということです。

ここには記載がありませんが、金・銀・プラチナといったコモディティへの投資は有効な分散になります。

③FIRE達成の確率を高める方法

本書ではFIRE達成の確率を極限まで高める方法を紹介しています。

基本となるのが4%ルールです。年間の生活費をポートフォリオの4%の資金で賄えれば、

95%の確率で資産が30年持続するという研究結果が出ています。

言い換えると年間の生活費の25倍を貯められればFIREできるということです。

年間の生活費が400万円の人はFIREするのに1億円が必要です。

1億円という金額は、仮に年5%の利回りで毎月25万円を20年間積み立て投資することで達成できる金額です。

毎月25万円も出せない… どうにか折り合い付けられない?

ここでサイドFIREという考え方があります。

時短の仕事に切り替える等して仕事の負担を減らしながらも労働を継続するという方法です。

仮に今から半分程度の年収で労働を継続する場合、貯めるべき資産は半分になります。

年間の生活費が400万円の人は毎月12.5万円を20年間積み立てれば達成可能となります。

他にも本書では、FIRE時のリスクを極限まで減らす具体的な方法が紹介されています。

生活拠点を変えることでインフレリスクをコントロールするなど、その発想はなかった!という

発見に溢れています。

まとめ:FIRE最強の早期リタイア術

著者らが実際にFIREを達成するまでの道のりを有りのままに知ることが出来る本です。

とくに株式の大暴落を経験を乗り越えてFIREを成し遂げた経験談は一見の価値があります。

またインデックス投資を信じて続けることの重要性と大変さを改めて知ることが出来ます。

ぜひ「FIRE最強の早期リタイア術」を読んで、経済的自由に挑戦してみて下さい。